知らなきゃ損!医療保険がいらないワケを知ってトクしよう

そろそろ医療保険に入らないとな…

入院とか手術したらいくらかかるかわからないから医療保険は必要だよね

二人と医療保険入る前提で話をしてるけど、ホントにいいの?

前回の話しでも出たけど、保険は節約できるんだよ!

今回は、医療保険の話しをするね

医療保険はいらない!

結論から言うと医療保険はいらないんだ!

えっ…

だってみんな入ってるじゃん

入院とか手術とかしたらどうするの?

みんなが入っているとか…

入院や手術にかかる金額がわからないから不安なんだよ

その不安につけ込んで保険は勧めるから、保険に入りすぎな人がホントに多い

確かにみんな入っているから当たり前に入るものだと…

なんとなくお金がかかるからってイメージだけで、ホントにかかるお金はわからないや

医療保険に限らないけど、必要なものを最小限にするのが、保険の節約なんだ

保険に入りすぎて「保険貧乏」にならないように、勉強しよう!

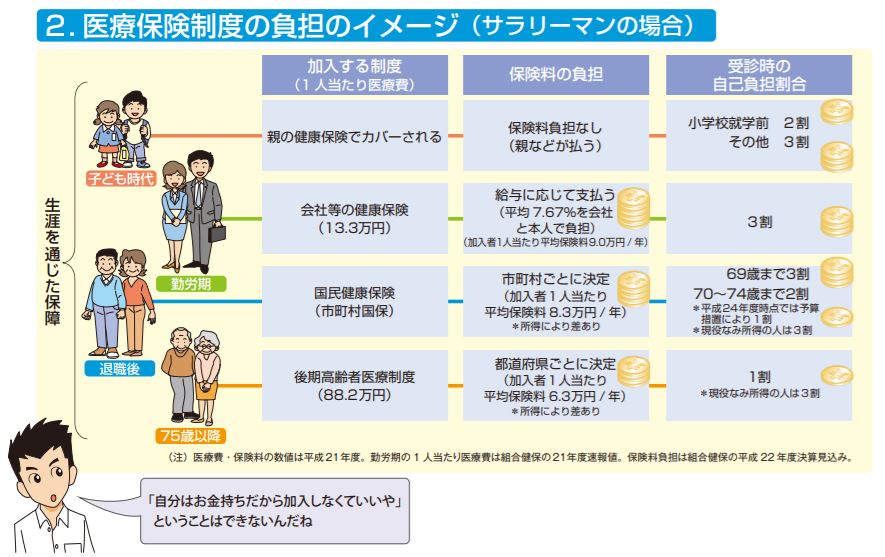

日本の公的医療保険を知れば医療保険はいらない

まず初めに医療保険のことを話す前に、日本の「公的医療保険」を知って欲しいんだ

日本は「国民皆保険制度」といって国民すべてがなにかの保険に加入しているよ

まずは健康保険の基本がわかってもらえたかな?

次はこの健康保険の詳しい制度を説明するね

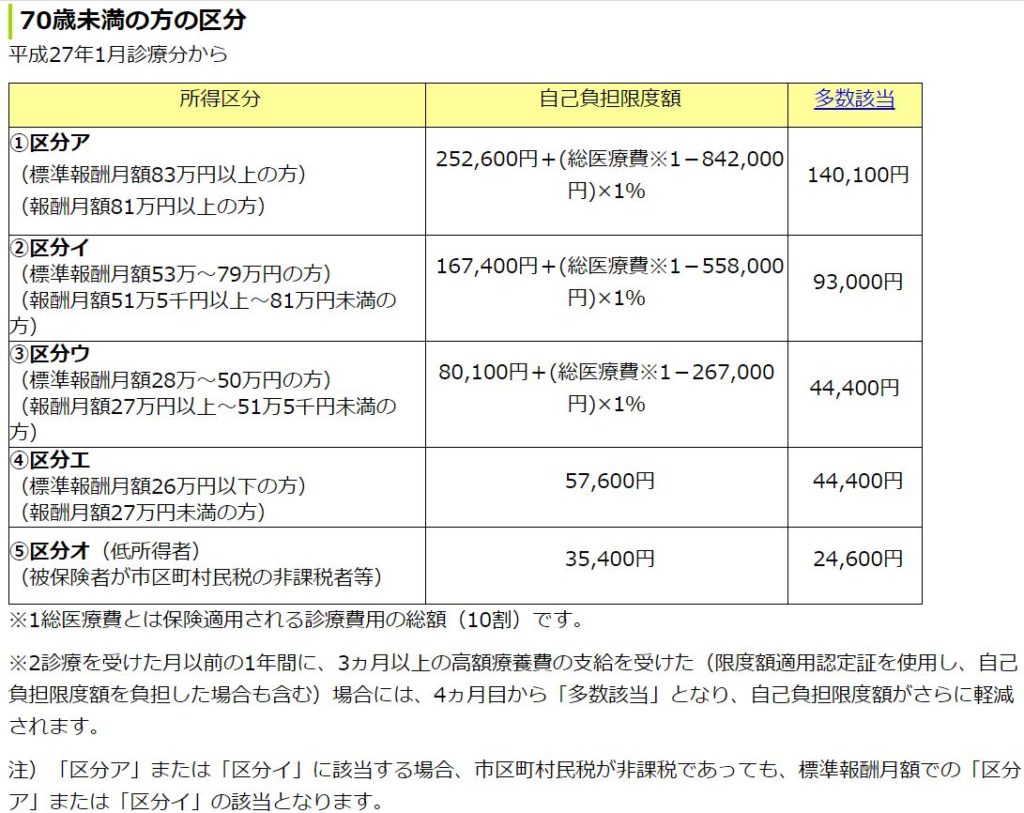

自己負担が医療費の3割以下になることがある

二人は健康保険を使うと、3割は自分が支払うことは知っているね

さすがに3割負担は知ってるよ

医療費がものすごく高くなると、自己負担分が3割以下になることがあるって知ってた?

えっ!

3割じゃないこともあるの?

そうなんだ!

その答えは「高額療養費制度」なんだ

とりあえずこの図を見てみて!

パッと見て難しくて思考を止めてるかと思うんだけど…

見るのもイヤになるね!

これを知れば医療保険がいらないワケがわかるんだ

ほとんどの人は上限10万円ぐらいになる

日本の平均年収436万円で考えると…

令和1年度(2020年度最新)の平均年収

436万円

引用元:平均年収.jp

平均標準報酬月額の推移

2019年の平均標準報酬月額約290,000円

引用元:協会けんぽ

さきほどの高額療養費の計算式に当てはめると…

③の区分ウに該当する

ガンの場合だと種類にもよりますが、およそ100万円ぐらいかかる可能性があります。

医療費が100万円かかったとして計算してみよう

計算式に当てはめると…

80,100円 + (総医療費1,000,000円 - 267,000円) ☓ 1% = 87,430円

高額療養費の効果がわかったと思います。

医療保険に入れば10万円だってかからない?

「高額療養費制度で、上限があるのはわかったけど、10万円は払うんでしょ?」

「医療保険に入ってれば自己負担もなくなるよね?」

こんな声が聞こえてきます。

確かに10万円は払わなくて済むかもしれないません。

ですが、10万円の給付をもらうためにいくら支払いましたか?

例えば、

入院日額1万円

手術給付金5万円

わかりやすく、入院5日に設定します。

これで、

入院日額1万円☓5日+手術給付金5万円=10万円

もらえました。

では、この給付金をもらうためにいくら掛けたのかが問題です。

インターネットで掛金が見られるところで見てみました。

年齢や性別で料金は変わるので、ご自身の情報でやってみてくださいね!

30代半ばの男性だと、

月額1,560円の掛金になりました。

年間で18,720円です。

ざっくりな計算ですが、例にだした入院や手術を約5年に1回のペースでやらないと元がとれないんです!

これが、医療保険の真実なんです。

給付金がもらえない手術もある

給付金がもらえない手術もある

医療保険に入っていても給付金がでない場合があるって知ってる?

絶対に給付金がもらえるんじゃないの?

この給付の内容は保険会社が決めているんだ

だから給付内容も会社によって違うよ

保険会社の決まりで要件に該当しない!なんてケースもあり得るんだ

そんなぁ…

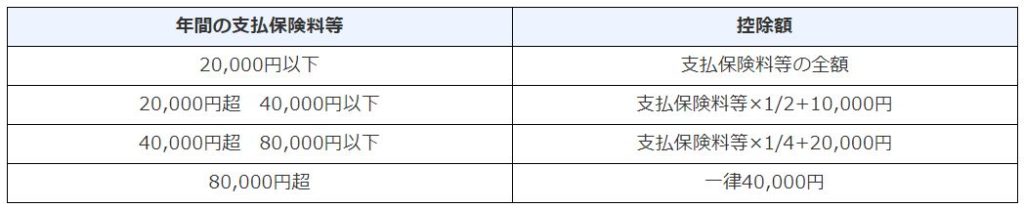

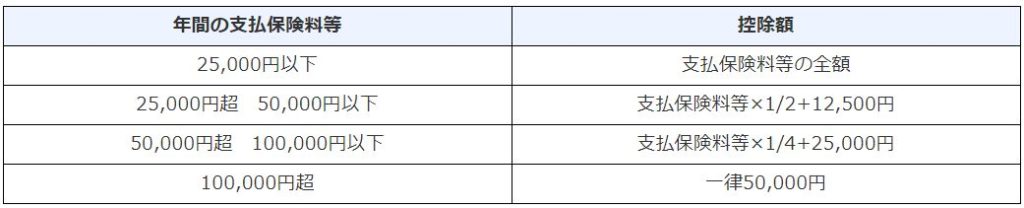

控除があるから必要?年末調整からみる医療保険

これから年末調整が始まる時期ですね。

保険会社から控除証明書が届きだしていると思います。

アナタは何枚の証明書を貼っていますか?

人事を担当していて年末調整をやっていますが…

一つ言えることが!

みんな保険入りすぎ!

入っている保険の中身を理解してますか?

給付内容はダブっていませんか?

何枚も証明書出しても控除額には上限があります!

「控除があるから保険入ったほうがいい」って、生命保険のオバちゃんに言われてませんか?

上限以上に払っていても半額しか控除されないんですよ!

それなら、もっと控除額を増やす方法を使ったほうが、節税になります。

不安なのはわかりますが、中身を正しく理解して保険に加入してくださいね!

医療保険入るぐらいなら貯金!欲を言えば投資!!

ここまで、医療保険がいらないワケを説明しました。

医療保険をやめればお金が節約できます。

しかも、無理せず黙っていても節約ができるんです。

固定費を下げるのが節約の王道ですよ。

でも、その浮いたお金は貯金してください!

なぜなら、万が一のときの保険代わりです。

これを使っていては、節約にはなりません。

そして可能であれば、そのお金は投資に使ってください!

保険会社はみなさんからの保険料の一部を投資しています。

だから、貯蓄性のある保険は配当が出せたりするんです。

保険会社がやっていることと同じことをするとどうなるのか?

ムダな中抜きなしの純粋な利益を得られるんです。

投資商品は山ほどあり、ハズレなものもあるので気をつけてくださいね。

いづれこのブログでも紹介したいと思います。

医療保険はいらないが、最後に決めるのは価値観

この記事を読んで頂いた方は、医療保険はいらないと思ったかと思います。

でも、やっぱり自分には必要だ!と思う方もいますよね。

もちろんどうしても入らないと不安だという意見もあります。

結局のところ、当たるか当たらないかわからない宝くじみたいなもの…

それが、「保険」なんです。

当たったヒトに聞けば、入ったほうがいいと言うし…

当たらないヒトに聞けば、入らなくていいって言います。

でもアナタが保険に入ることで、保険会社は儲かります。

保険会社が儲かるということは…

アナタか他の誰かが損をしていることになるんです。

最後に決めるのは、アナタ自身です。

なぜFPが保険を勧める?でも自分はやらないワケ

FPに相談をしたことがありますか?

FPに限りませんが、保険の相談をすると保険に入る前提でハナシをしませんか?

保険に入らないという選択肢がないんです!

そのワケは…

「保険に入ると手数料がもらえるから」

自分がFPになった時には、保険の販売したいと思ってました!

だって、加入してから何年も継続して手数料もらえるんですよ!

これはいい商売だと思いました!笑

でも、節約大好きって言って、自分が保険に入る必要ないと言ってるんです。

そんなヤツが保険に入るのがいいよ!って勧めるのは矛盾してませんか?

だから、自分は保険の販売をやめました!

その代わり、みなさんのライフスタイルにあった方法を提案したいと思ってます。

これが顧客のための相談じゃないでしょうか。

ですから、こんなFPがいたら相談するのもありだと思いますよ!